ALQUIMIAS ECONÓMICAS | 26 FEB 2018

BUENOS AIRES. Hace unos días asistimos a un encuentro organizado por la Organización Panamericana de la Salud donde una veintena de funcionarios de gobiernos de la región, de organismos internacionales, representantes de organizaciones de la sociedad civil e investigadores de diferentes proveniencias (economistas, sanitaristas y otros) comprometidos con la reducción (o eliminación) del consumo de tabaco nos reunimos a discutir alternativas de políticas, en especial tributarias.

Fue una excelente oportunidad para apreciar el estado del debate y las argumentaciones más frecuentes. Como suele suceder, las organizaciones de la sociedad civil más involucradas en esta temática suelen ser las más enfáticas y pueden forzar algunos argumentos hasta desafiar su propia consistencia, pero de todos modos puede ser eso atendible teniendo en cuenta la falta de racionalidad inherente a la adicción y los beneficios sociales que involucra la reducción del consumo de tabaco.

Desde el punto de vista económico, el desarrollo existente en el campo de las finanzas públicas parece haber agotado los argumentos a favor de los impuestos que recaen sobre los vicios (sin taxes) con el objeto de reducir el consumo de determinados bienes que producen daños a la salud de las personas. La imposición no solo se justifica como modo de combatir las externalidades negativas sobre los terceros que conviven con un fumador sino también como parte de una actitud paternalista de los estados frente a la “miopía” de los fumadores. Por supuesto, estos argumentos siguen siendo objeto de debate. De todos modos, para los que comparten la preocupación por los efectos nocivos del tabaco resulta claro que la recaudación ideal es nula, ya que implicaría la eliminación de su consumo. Algo similar a lo que sucedía con la recaudación de aranceles a la importación durante el apogeo de las políticas de industrialización sustitutiva de importaciones.

No obstante, en el debate se siguen combinando de manera algo voluntarista las expectativas de reducción en el consumo con las de lograr más recursos. En el corto plazo, ello dependerá de las elasticidades precio del consumo de cigarrillos[1], pero se desea que en el mediano plazo, como dijimos, el consumo termine cayendo hasta reducir los recursos del impuesto. En cambio, aparecen otros elementos de cierta importancia.

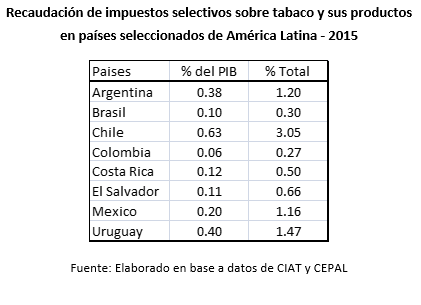

Como se muestra en el cuadro, la recaudación de los impuestos internos sobre los tabacos y sus productos en nuestro país se ubica cerca de 0,4% del PIB (algo menor que en Uruguay y Chile[2]) y su participación en el total no resulta significativa.

El caso argentino, como en tantas otras cosas, ofrece experiencias que pueden (y deben) parecer absurdas para el lector desprevenido[3]. Dos en especial merecen ser resaltadas. En primer lugar, hasta hace pocos años el gobierno argentino tenía la costumbre de firmar con la industria “Acuerdos Bianuales de Recaudación” que consistían en el compromiso por parte del gobierno de no aumentar la alícuota del impuesto en la medida en que se cumplieran ciertas metas de recaudación acordadas con las empresas. Un verdadero despropósito desde el punto de vista de los objetivos de este tributo que, por suerte, no se halla más vigente.

El otro aspecto “idiosincrático” sobre el que queremos llamar la atención se relaciona con un tema que no fue objeto de especial atención en el encuentro citado y se refiere a la posibilidad de asignar lo recaudado a la prevención del tabaquismo y atención de los afectados. Si así fuera, en el caso argentino, donde la recaudación de los impuestos que recaen sobre los cigarrillos alcanza valores cercanos a medio punto porcentual del PIB, esos recursos representan la quinta parte del gasto público en salud (sumando los tres niveles de gobierno), seguramente mucho más de lo que los diferentes niveles de gobierno destinan a estas funciones.[4]

Adicionalmente, no hay que olvidarse de que lo recaudado por los impuestos internos sobre los cigarrillos es de libre disponibilidad y forma parte de la masa coparticipable entre la Nación y las provincias, sin afectación específica a los servicios de salud. En cambio, la nota paradójica del caso argentino es la existencia de una afectación parcial de la carga tributaria sobre los cigarrillos destinada a expandir el sector, a través del Fondo Especial del Tabaco (FET).

Ley 19.800 establece que el FET se integrará, entre otras formas, con 7 % del precio total de venta al público de cada paquete de cigarrillos (precio de venta al público descontando el Impuesto al Valor Agregado y el Impuesto Adicional de Emergencia; pero a su vez, también se establece un adicional del 1% sobre el mismo valor “que los industriales fabricantes de cigarrillos utilizarán para el pago del porcentaje habitual de la comercialización en todo el país (mayoristas y minoristas) sobre el FET; más un 0,35% del precio del paquete de cigarrillos que serán destinados a las obras sociales de los sindicatos de la actividad.

Asimismo, se establece un adicional fijo, que a partir del 10 de enero de 2010 se forma con el 3,68% del precio promedio ponderado al inicio de cada semestre[5], el que se distribuirá en 3,37 puntos según el FET y los 0,31 puntos restantes con las finalidades referidas a la comercialización con el 1% previamente mencionado.

Las finalidades contempladas en la Ley 19.800 para este fondo pueden resumirse en dos conjuntos de distribución. En primer lugar, el 20% de lo recaudado, sin contar el 0,35% afectado a las OOSS, se aplicará en:

- 97% para compensar déficit provinciales de recaudación del FET y para atender los problemas críticos económicos y sociales de las áreas tabacaleras (fundamentalmente, de minifundio combinado con el sistema de aparcería);

- el 3% restante para atender las tareas relacionadas con el mejoramiento de la calidad de la producción tabacalera por diversos medios (obtención, multiplicación y distribución de semillas selectas; incremento de la tecnología tabacalera; etc).

En segundo término, el 80% de lo recaudado será asignado a través de convenios con los Gobiernos Provinciales, en interés de los productores. Estos fondos serán entregados a aquéllos con carácter definitivo y no reintegrable con el siguiente orden de prioridades:

- Compensar el precio recibido por los productores de tabaco como adicional del precio pagado por los acopiadores o la industria;

- Colaborar en el mejoramiento de técnicas de producción, a través de organismos de investigación nacional y provinciales;

- Apoyar la formación de existencias adecuadas de tabaco que permitan asegurar un abastecimiento estable a la industria y a la exportación;

- Propiciar sistemas de producción y comercialización cooperativa entre los productores tabacaleros;

- Concurrir al ordenamiento de la producción y de la comercialización del tabaco;

- Promover la conversión, complementación y diversificación agraria en la zonas tabacaleras;

- Atender los gastos que origine el funcionamiento de la Comisión Nacional Asesora Permanente Del Tabaco y de los Organismos Provinciales de aplicación.

Dentro de la intrincada estructura que grava los cigarrillos en Argentina, este Fondo cobra particular interés en el contexto de la nueva concepción social acerca de estos productos, no sólo por su relevancia en términos regionales y en la distribución final de los recursos obtenidos desde la cadena del tabaco y el entramado político que se desata a consecuencia de su distribución, sino por las contradicciones mismas inherentes en los objetivos de su asignación.

Desde el punto de vista fiscal, la asignación específica de impuestos ha recibido numerosas críticas atendiendo a las rigideces que incorpora en el manejo de la política fiscal, aunque está muy justificada en la medida en que se pueda comprobar la existencia del principio de beneficio cuando los recursos se utilizan en un destino asociado a la base imponible del tributo en cuestión. En el caso de la asignación al sector salud, tendría su justificación asegurada, pero debe tenerse en cuenta que cuando los recursos asignados son muy inferiores al gasto en la finalidad de destino, se corre el riesgo de que ese financiamiento adicional desplace el existente, sin incrementar el gasto que se pretende priorizar. Si se decidiera hacerlo en este caso, sería aconsejable destinarlo a una función de la salud que tenga que ver específicamente con la prevención del consumo de tabaco y el tratamiento de las enfermedades por este generadas. Siempre cuidando de no destinar recursos en exceso y desplazando financiamiento de otras asignaciones que pudieran ser más requeridas.

En el caso argentino, adicionalmente, al tratarse de un impuesto coparticipable, la asignación debiera tener en cuenta la distribución entre funciones a cargo de los diferentes niveles de gobierno. No obstante, el caso argentino presenta características mucho más absurdas, ya que parte del tributo se destina al desarrollo del sector que quiere limitarse. Es claro que, de mantenerse la existencia del FET debiera ser destinado a la reconversión productiva con el objeto de evitar problemas sociales y de empleo.[6] El FET, además genera una restricción política a las reformas en el impuesto ya que los legisladores de las provincias beneficiadas ejercen su poder de veto en los debates parlamentarios que puedan afectar el FET.

Quedan, por último, las dudas acerca del tratamiento diferencial del cigarrillo en relación a otras drogas que están prohibidas. El caso más obvio sería el de la marihuana. ¿Por qué no se prohíbe el tabaco como la marihuana o no se permita la marihuana al igual que el tabaco, con el debido pago de altos impuestos? Sobre este tema, Andrés López se ha ocupado en notas previas de este blog.

[1] También de las elasticidades ingreso, ya que pareciera existir evidencia de que el consumo es mayor en los primeros quintiles de la distribución del ingreso.

[2] Se consideran aquí solo los impuestos selectivos recaudados por los gobiernos centrales. La carga total sobre los productos debiera considerar el IVA y otros impuestos generales sobre los consumos y, en el caso de los países no productores, los aranceles a las importaciones.

[3] Argentina es uno de los pocos países de la región en no adherir al Convenio Marco de la Organización Mundial de la Salud para el control del Tabaco. Los restantes son Haití, República Dominicana, Surinam, Cuba y EEUU.

[4] A veces se dice que los recursos son insuficientes, pero es una conclusión que surge de comparar el volumen de recursos fiscales con el total de gasto por parte de los distintos sectores que componen la oferta de servicios de salud. Es claro que, salvo que exista un subsidio del sector público a la medicina privada y obras sociales para estos tratamientos, esa comparación no tiene mayor sentido. Y, si así fuera, esas partidas formarían parte del gasto público.

[5] El porcentaje surge de dividir el monto del adicional fijo $ 0,142 por el precio promedio ponderado del 1/1/2009, aplicándose a partir de entonces tal elación al precio promedio ponderado al inicio de cada semestre, desde el 10 de enero de 2010.

[6] Solo se podría encontrar una justificación a un fondo que mejore la calidad del tabaco si, como suele asegurar Keith Richards en relación a su adicción a las drogas, su sobrevivencia se debe a que siempre consumió de buena calidad. Pareciera que en el caso del tabaco esta justificación no sería correcta, pero tienen que opinar los especialistas.

* Profesor Titular e Investigador del IIEP (UBA – CONICET)

*UNLP y UBA